グローバル経済の断片化と産業政策の復権

掲載日:2024年5月2日

(株)ニッセイ基礎研究所 経済研究部 常務理事

伊藤 さゆり

世界で選挙が相次ぐ「選挙イヤー」の2024年。国際通貨基金(IMF)は4月の「財政モニター」報告書で、財政拡張が進むリスクに警鐘を鳴らした。「選挙イヤー」には、大統領選挙に向かう米国に象徴されるように、有権者の支持獲得のため、自国の利益優先、保護主義にも傾きやすい。

政策主導の非西側を巻き込み進んだグローバル化の逆回転が一段と加速し、断片化がさらに進むおそれがある。

復権する産業政策

主要国・地域の政策は、2020年代に入って様変わりした。冷戦終結後の1990年代から世界金融危機までのハイパー・グローバリゼーションの局面では、多国間で合意した世界貿易機関(WTO)のルールと市場メカニズムが尊重され、経済合理性に基づく世界最適立地型の供給網、グローバルバリューチェーン(GVC)が構築された。世界金融危機後の「(GDPで見た貿易の伸びが停滞する)スローバリゼーション」を経て、足もとでは持続可能性、供給網の強靭性、安全保障などの名目とする産業政策で、政府が積極的に介入するようになった。

産業政策は1990年代以降のグローバル化の全盛期には一部の発展途上国が用いる周辺的な政策と位置付けられるようになっていたⅰ。市場メカニズムを阻害し、資源配分を歪め、コストに見合う成果が得られないなどの問題が露呈したためだ。

しかし、今では、覇権を争う米国と中国ばかりでなく、欧州連合(EU)、日本など主要国・地域が、補助金を活用した産業政策を積極的に活用し、競い合う構図となっている。

産業政策復権の背景の1つに、グローバル化の弊害の是正を求める圧力がある。気候危機への対応の加速、地球環境や人権に配慮した成長モデルへの移行が求められている。それを促すためとして、政府の積極的な関与が正当化される。

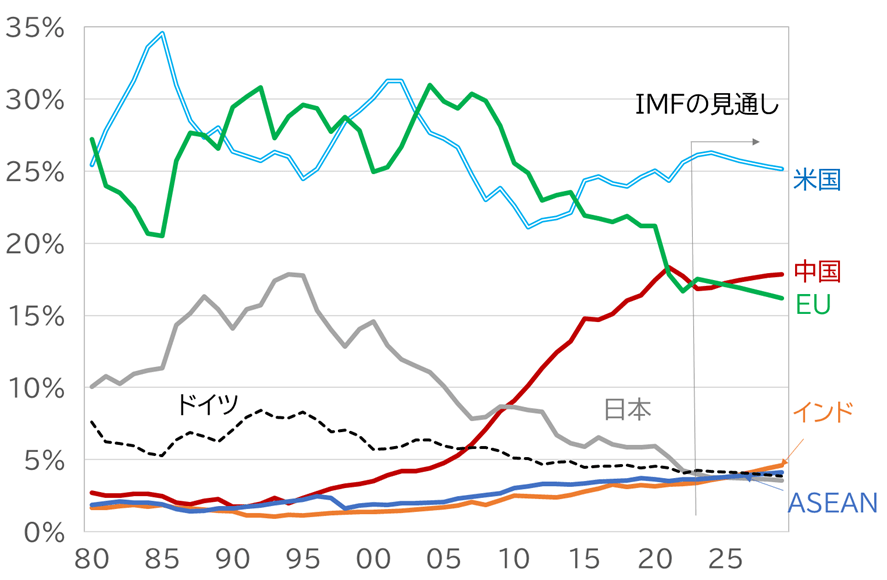

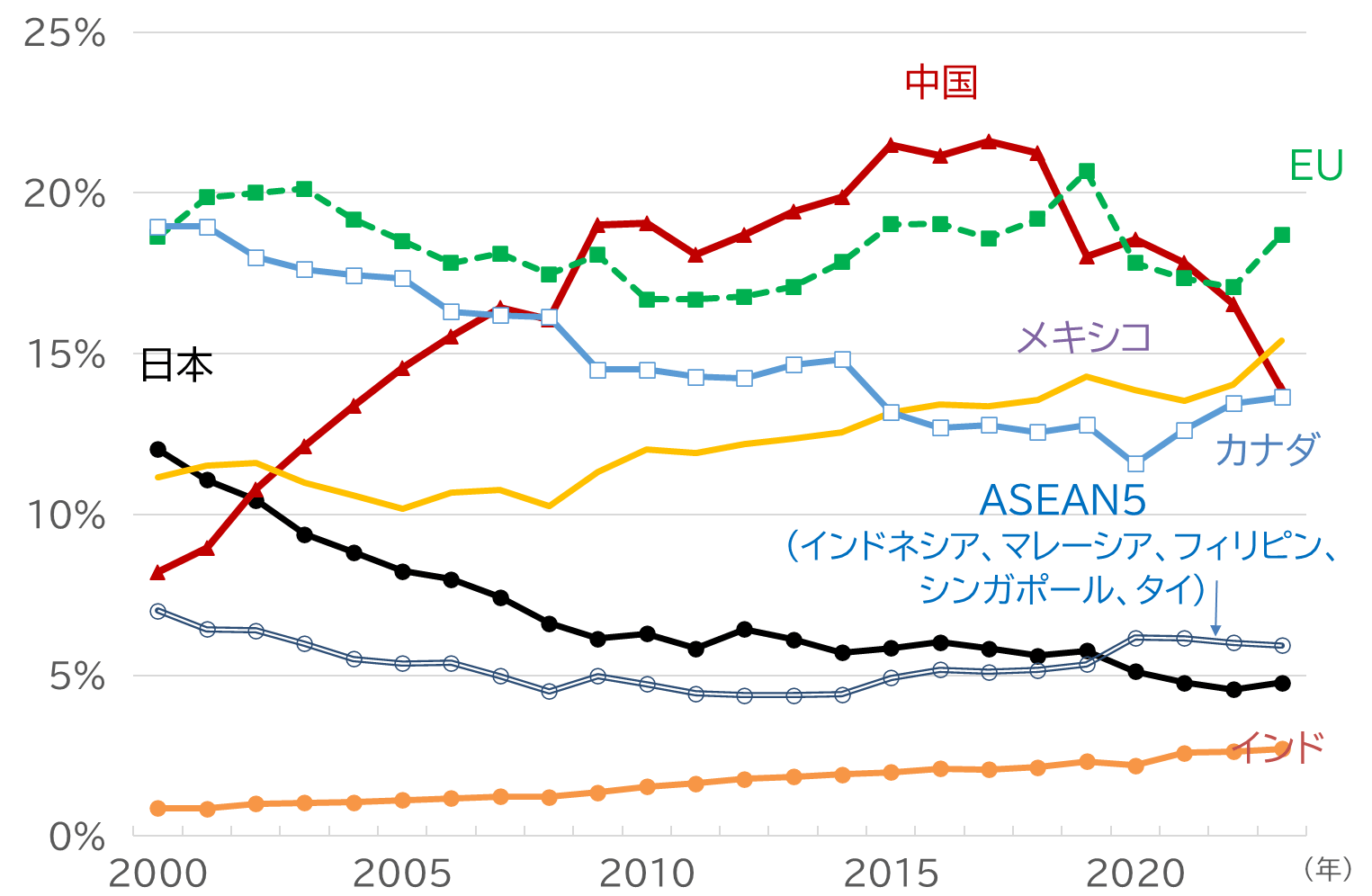

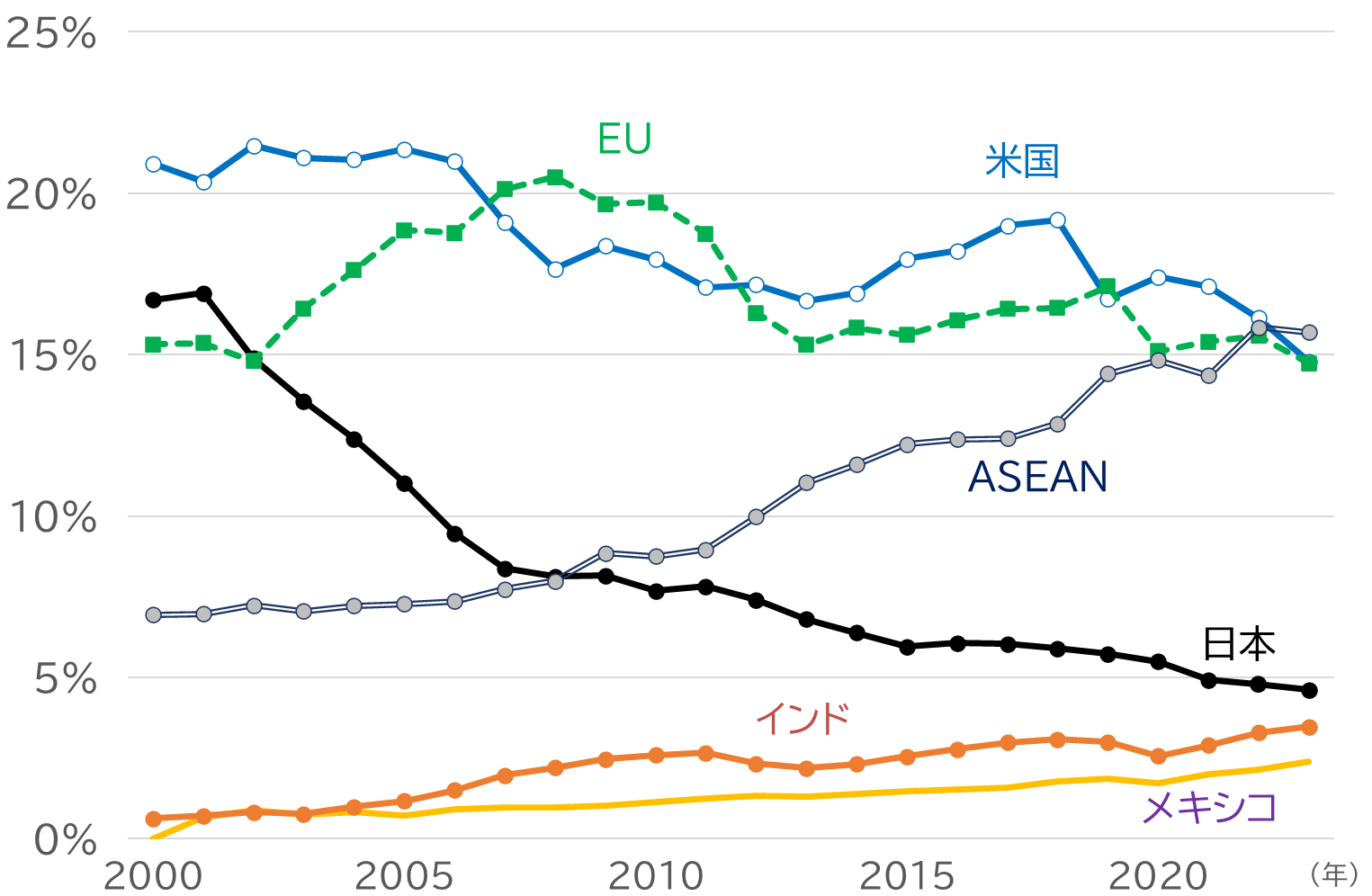

先進国における産業政策の復権は、世界経済における地位低下への危機意識に突き動かされた面もある。世界経済における先進国の地位は、グローバル化が加速した1990年代から2010年代半ばにかけて低下した(図表1)。替ってグローバル・サウス、とりわけ中国の影響力が高まった。この間、先進国では、国内の所得格差、地域格差が深刻化した。その原因を、キャッチ・アップを実現した中国等の不公平な競争に求め、その是正のためとして、厳しい対応を取ることへの支持が集まりやすくなっている。

世界最適立地型の供給網の強靭性が疑問視されるイベントが立て続けに起きたことも、国内における特定産業の成長を支援する産業政策の復権を後押しした。コロナ禍では、物流が混乱、医療用防護具等の囲い込みも起きた。経済合理性・効率性を重視した供給網の脆弱性が露呈した。ロシアによるウクライナ侵攻では、西側とロシアの間で制裁と対抗措置の応酬が繰り広げられ、経済的な相互依存関係が現実に「武器」として用いられることになった。中国への過度の依存の是正によるデリスキング(リスク軽減)が西側共通の方針となった。中東情勢の緊迫化も供給網にとっての脅威である。

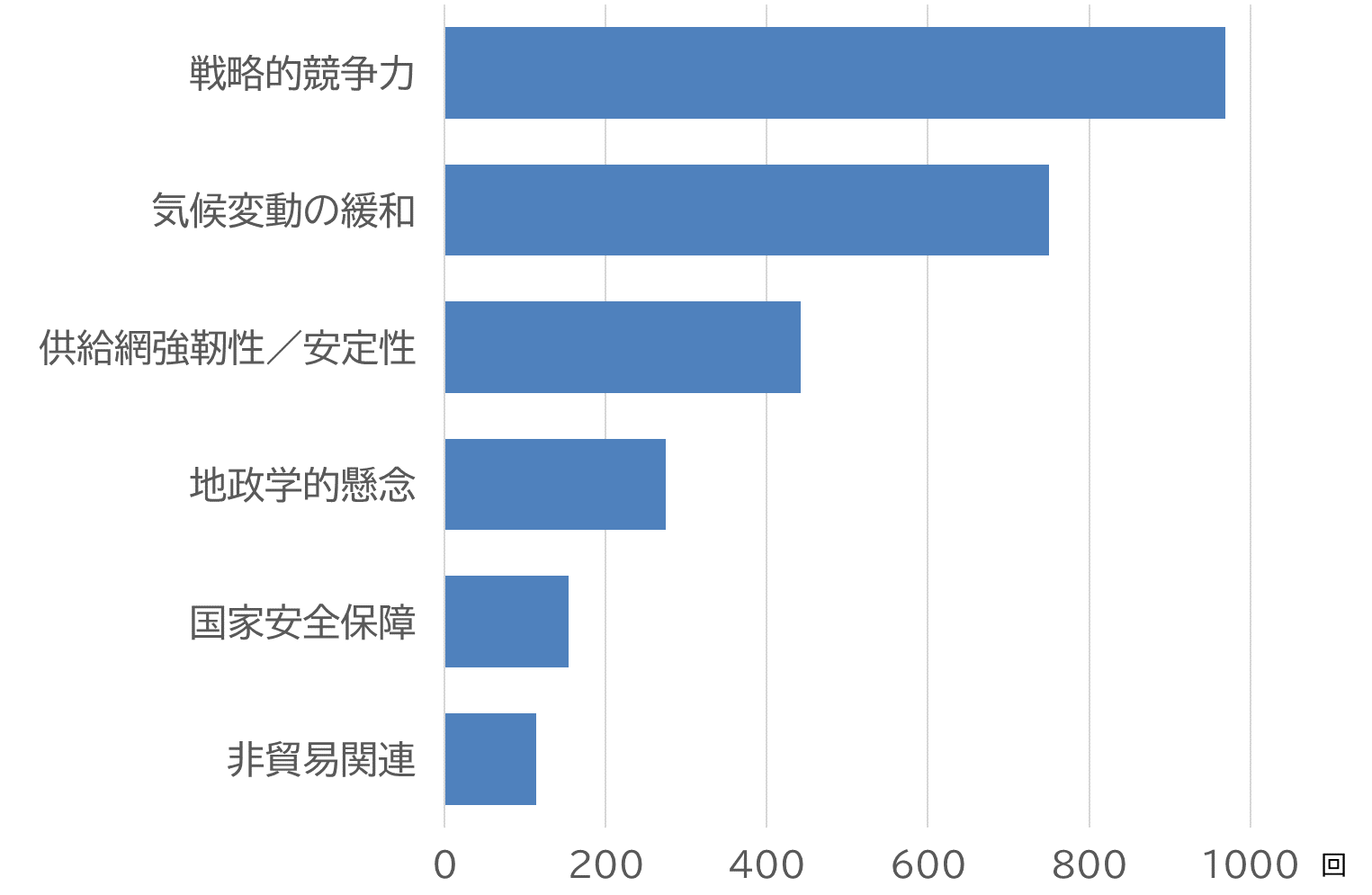

新しい産業政策はどのようなものなのか。国際通貨基金(IMF)は、世界金融危機後、各国が貿易制限措置を強め、「ブロック化」するリスクを監視するために立ち上げられたグローバル・トレード・アラート(GTA)と協力して「新産業政策監視(NIPO)データセット」ⅱの作成を開始した。初年度の成果から、①新たな産業政策、特に補助金を活用した政策の主役が経済大国、先進国であること、②政府の介入の理由付けとして最も多用されているのが「戦略的競争力」であり、「気候変動の緩和」、「供給の強靭性/安定性」、「地政学的懸念」、「国家安全保障」が続くこと(図表2)、③セクター別では、軍民両用製品(全体の25.7%)、医療製品・半導体などその他の先端技術(20.6%)、低炭素技術製品(15.3%)などに焦点が当たったことが明らかになっている。

【図表1】世界の名目GDPに占めるシェア

(資料)国際通貨基金(IMF)世界経済見通しデータベース 2024年4月版

【図表2】新産業政策で最も頻繁に使用される動機

(資料)Global Trade Alert NEW INDUSTRIAL POLICY OBSERVATORY(NIPO)

積み上がる貿易制限措置

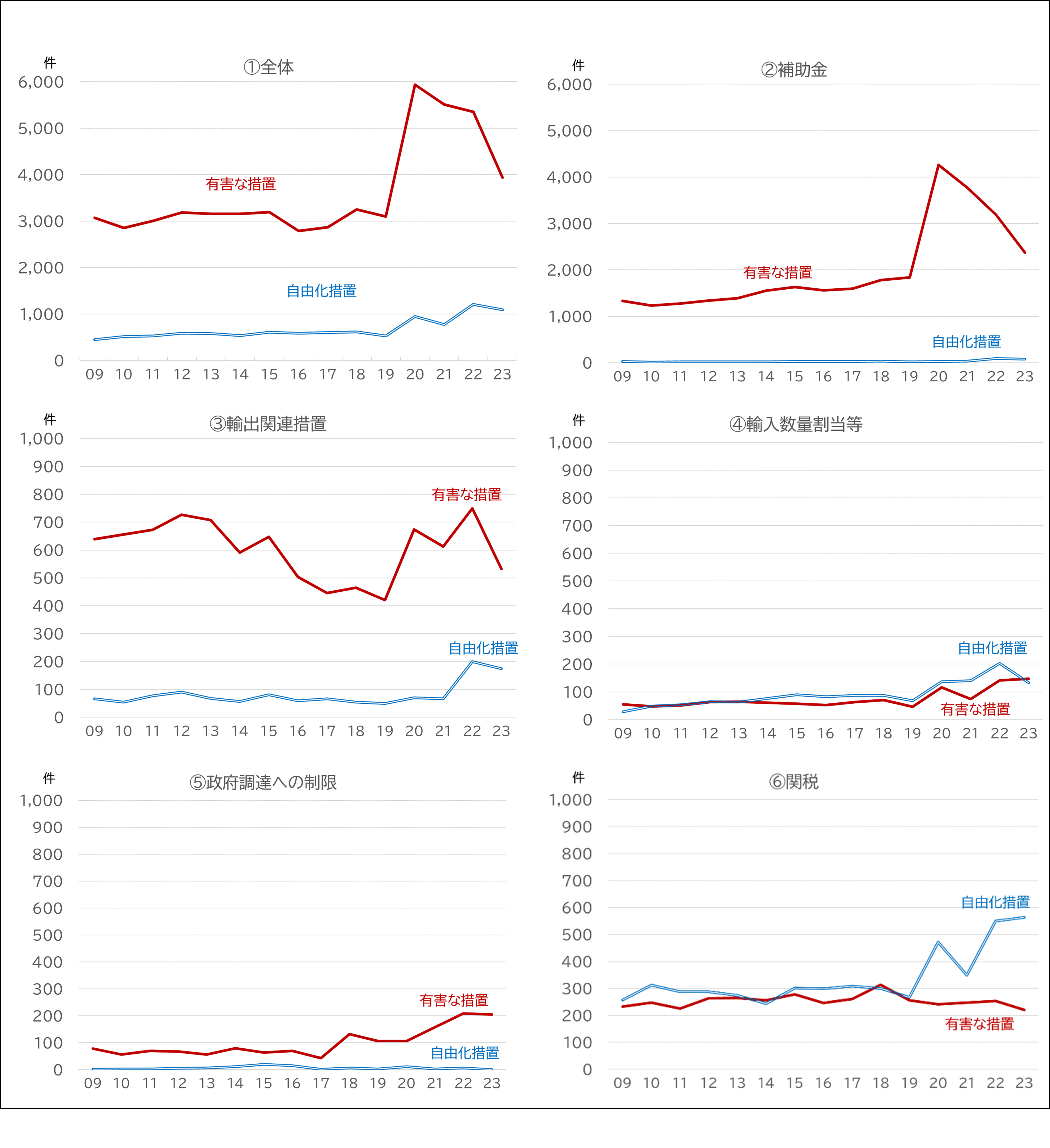

補助金を活用した産業政策は、他国に有害な影響をもたらす自由貿易を歪める措置となる。2009年からのデータが入手可能なGTAの「政府介入措置」の集計によれば、2020年以降、世界における有害な措置の新規の導入件数は急増し、貿易を促進する自由化措置を大きく上回る傾向が常態化している(図表3-①)。うち、補助金は有害な措置の件数全体の4割程度を占めてきたが、コロナ禍の2020~2021年は急増し、全体を押し上げた(同-②)。この時期には、輸出補助金などの「輸出関連措置」(同-③)、「輸入数量割当等」(同-④)、「政府調達への制限」(同-⑤)など、「関税(同-⑥)」以外の有害な措置の導入件数も増えている。

2020年以降は、異例の規模での政府による介入が必要とされる局面でもあった。2020~2021年は、コロナ禍による経済活動の急停止の影響を緩和する措置が求められた。2022~2023年には、ロシアの天然ガスの「武器化」によって、欧州を中心にエネルギー供給懸念と価格高騰への対策が必要とされた。

問題は、コロナ禍やエネルギー問題が危機的状況を脱してからも、政策の修正は遙かに緩やかなペースでしか進まず、貿易制限措置が積み上がっていることにある。GTAでは、危機対応のために時限的に導入された「有害な措置」が解除されれば、「自由化措置」として計上される。2020年代に入って自由化措置の件数が増えているのは、緊急対応で導入された時限措置の解除が一因である。しかし、2020年以降に増加した有害な措置のうち、その後、自由化措置が増えてバランスしている、つまり時限的措置として導入され、その解除が進んでいると見られるのは「輸入数量割当等」にほぼ限定される。「輸出関連措置」では、自由化措置も増えているが、新たな有害な措置の導入が大きく上回った状態にある。「補助金」の差はさらに大きい。「政府調達への制限」に関しては、自由化措置は殆ど行われていない。

補助金政策や貿易制限措置は、経済制裁と同様に、相手国・地域の対抗措置を引き出し、エスカレーションしやすい問題もある。NIPOデータセットに基づく分析ⅲでは、中国、EU、米国が採用した補助金政策や輸入制限措置は、2年以内など短期間のうちに、極めて高い確率で、相手国・地域から同等の対抗措置を引き出すことが明らかになっている。

【図表3】世界の政府介入措置

(資料)Global Trade Alert

変わる貿易の流れ

世界経済の現状を理解し、今後を展望する上では、主要国・地域間が産業政策や貿易制限措置で競い合う影響を見極めることが不可欠となりつつある。

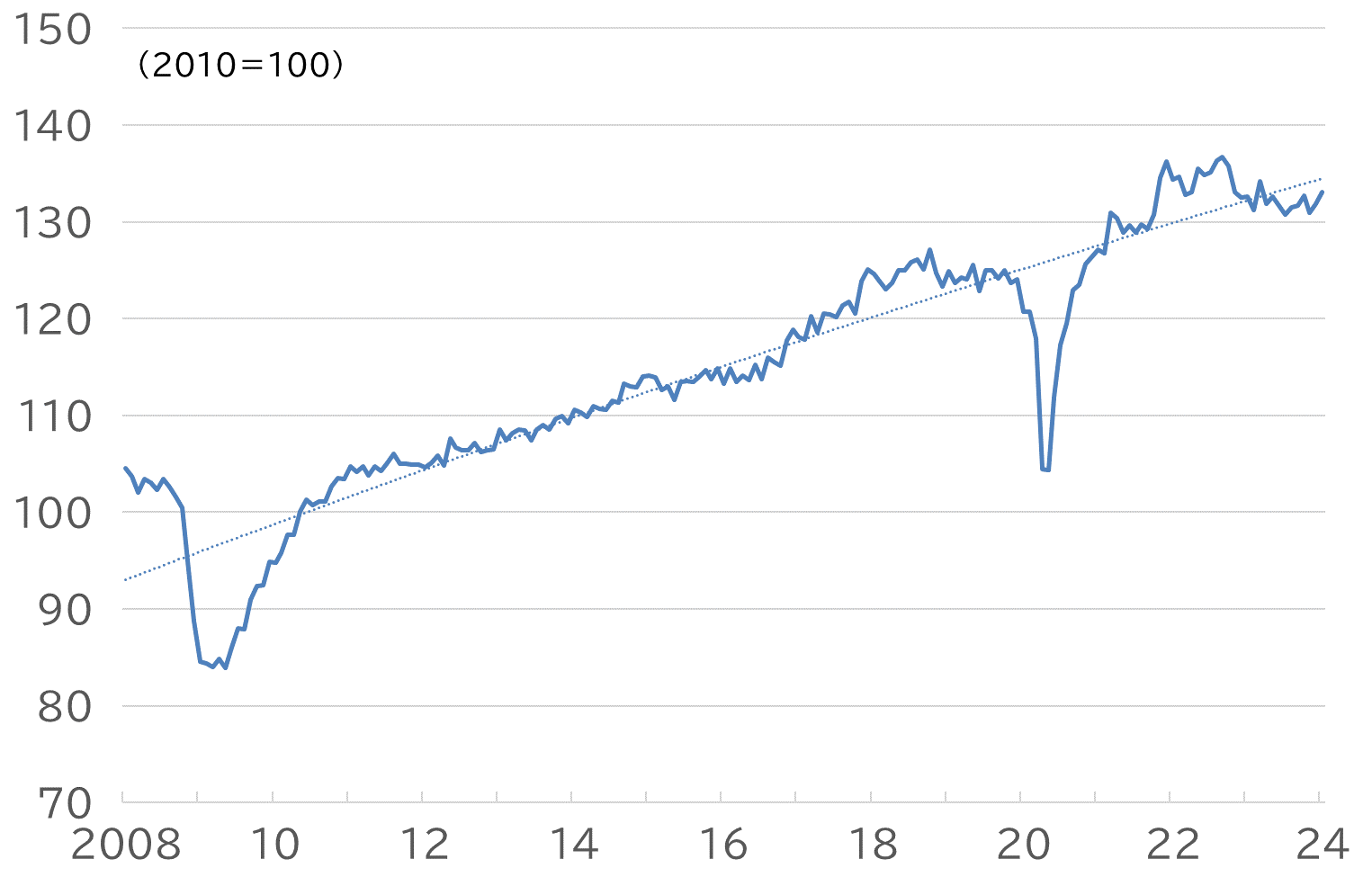

世界貿易や投資のデータには「変調」が伺われるものがある。オランダ経済政策分析局(CPB)が作成する「世界貿易モニター」では、世界貿易数量が、コロナ禍による大幅な落ち込み、その後の反発の局面を経て、2023年を通じて停滞をしたことが確認できる(図表4)。

【図表4】世界貿易数量の推移

(資料)オランダ経済分析局(CPB)

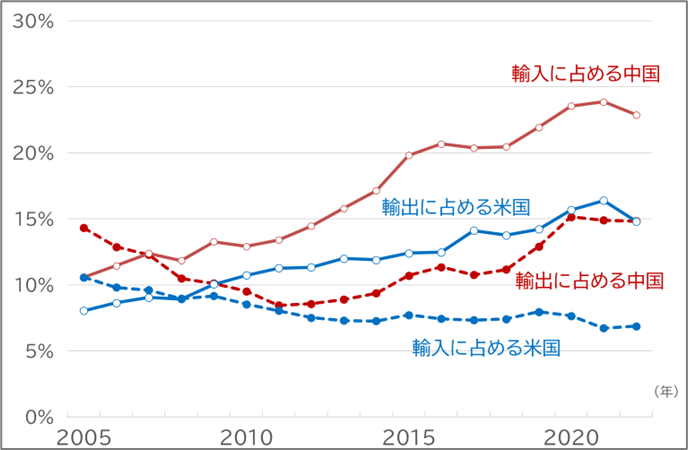

地域間の貿易フローには、「地政学的な距離」と「地理的な距離」に応じた変化、つまり同盟国・同志国間で供給網を形成する「フレンドショアリング」や、近隣国で供給網を形成する「ニアショアリング」の傾向も観察される。米国の対中国輸入依存度の低下、中国の対米輸出依存度の低下は顕著な傾向である(図表5、図表6)。米国では中国への依存度の低下を埋め合わせるように、メキシコ、カナダ、EU、日本などへの依存度が上昇している。中国の輸出依存度は米国のほか、EUや日本への依存度が低下、ASEANやインドなどへの依存度が上昇している。

【図表5】米国の輸入総額に占める国・地域別シェアの推移

(資料)米センサス局

【図表6】中国の輸出総額に占める国・地域別シェアの推移

(資料)中国海関総署、CEIC

但し、こうした変化は、一連の措置が目的の達成に近づいていることを示すものとは言えない。図表2で見た通り、新しい産業政策が掲げる目標は中・長期的なものである。補助金を得た投資の拡大で供給網やGVCに変化が表れるのは、むしろこれからである。

足もとの貿易統計が示す「地政学的な距離」による「分断」の兆候については、多くの論者が、見た目ほど進展していないことを指摘している。米中間の貿易は縮小しているが、米国ではメキシコやASEANからの輸入が増え、中国からこれらへの輸出や直接投資が増えている。企業レベルのサプライヤーと顧客のデータ、民間の直接投資統計、企業サーベイなどはⅳ、米中間の相互依存関係が、直接的なものから間接的なものに切り替わりつつあることを裏付ける。ASEANにとっては、中国は最大の輸入相手国であり、輸出相手国としても米国と並ぶ域外最大の輸出相手国である(図表7)。ASEANの加盟国は多様だが、対立する米中のどちらかの側を選ぶ「ゼロサム」を望まないのは、こうした貿易構造を踏まえれば当然であろう。

【図表7】ASEANの輸出入総額に占める米中のシェア

(資料)ASEANstats database

「地理的な距離」による再編も新たな世界的なトレンドとは言えない。そもそも、米国は隣接するカナダ・メキシコと、EUは域内や近隣諸国と、日本は中国やASEANなど、地理的に隣接する地域間の貿易が多い。(2国間の距離とそれぞれの国のGDPで輸出額と輸入額を予測する)貿易の「重力モデル」が説明するとおりである。他方、最近における米国の輸入は、地理的に離れたASEAN、特にベトナムやインドからも増えている。マッキンゼー・グローバル・インスティテュート(MGI)は、世界貿易の再構成をテーマとする報告書でⅴ、中国のグローバル・サウスとの貿易は、隣接するASEANだけでなく、地理的に離れた中南米、アフリカも含めて増加傾向であること、インドやブラジルなど、グローバル・サウスの大国・地域は、「地理的な距離」や「地政学的な距離」に捉われない傾向があることなどを明らかにしている。

西側による対ロシアの経済制裁が、中立的な立場をとるグローバル・サウスが「抜け穴」となって、効果を削がれたことと同様の事象が、貿易制限措置についても生じているように思われる。

日本は新しい産業政策の成功モデルを目指せ

多くの研究成果は、地政学的な「分断」は、世界経済にマイナスの影響を及ぼすことを指摘しているⅵ。それでも、「選挙イヤー」を経て、産業政策や制限措置を巡る競争はさらに過熱し、開かれた貿易による利益の減少がさらに進む恐れがある。

西側主要国における産業政策の復権は、中国の製造業大国としての成功が、産業政策によって実現したという誤った診断に基づく、過剰な反応という印象も受けるⅶ。同じことが、西側企業の投資、技術、市場を取り入れて躍進した中国の戦略についても言えるように思う。強靭性や安全保障の名目とする産業政策で比較優位を反映しない既存の産業基盤とかけ離れた領域の振興を推し進めても、競争力向上にはつながらず、財政の悪化など深刻な問題を引き起こすおそれがある。

「新機軸」を掲げる日本の経済・産業政策ⅷは、主要国・地域が産業政策や貿易制限措置で競い合う時代の成功モデルを目指すべきだ。

産業政策の事例研究からは、成功には設計の詳細や経済的な背景が重要なことがわかるというⅸ。産業政策や貿易制限措置は、目的に対して有効なものに範囲、期間を絞り、国境を超えた影響も含めてコストとベネフィットを判断し、継続の可否を決めるなどの原則を守ることが重要だろう。主要国・地域との意思疎通を図る努力も欠かせない。

政策手段としては、規制改革をより重視すべきである。内外の資本の投資先として、多様な人材の働く場所としての魅力を高めるようビジネス環境を改善することが望まれる。

日本が恩恵を受けてきた開かれた多国間のシステムの維持・強化にも、西側だけでなく、グローバル・サウスとも連携し、貢献すべきだろう。

執筆者プロフィール

伊藤 さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 常務理事

早稲田大学政治経済学部卒業後、日本興業銀行(現みずほフィナンシャルグループ)を経て、ニッセイ基礎研究所入社、2023年から現職。早稲田大学大学院商学研究科修士課程修了。早稲田大学大学院商学学術院非常勤講師、日本EU学会理事、21世紀政策研究所研究委員など兼務。最近の著作に『米中覇権競争とインド太平洋地経学』(彩流社、2023年、共著)、『EUと新しい国際秩序』(日本評論社、2021年、共著)、『沈まぬユーロ―多極化時代における20年目の挑戦』(文眞堂、2021年、共著)など。アジア経済を出発点に、国際金融、欧州経済を分析してきた経験を基に、世界と日本の関係について考えている。専門分野は、欧州を中心とする国際経済・金融。

(株)ニッセイ基礎研究所 経済研究部 常務理事

伊藤 さゆり

世界で選挙が相次ぐ「選挙イヤー」の2024年。国際通貨基金(IMF)は4月の「財政モニター」報告書で、財政拡張が進むリスクに警鐘を鳴らした。「選挙イヤー」には、大統領選挙に向かう米国に象徴されるように、有権者の支持獲得のため、自国の利益優先、保護主義にも傾きやすい。

政策主導の非西側を巻き込み進んだグローバル化の逆回転が一段と加速し、断片化がさらに進むおそれがある。

復権する産業政策

主要国・地域の政策は、2020年代に入って様変わりした。冷戦終結後の1990年代から世界金融危機までのハイパー・グローバリゼーションの局面では、多国間で合意した世界貿易機関(WTO)のルールと市場メカニズムが尊重され、経済合理性に基づく世界最適立地型の供給網、グローバルバリューチェーン(GVC)が構築された。世界金融危機後の「(GDPで見た貿易の伸びが停滞する)スローバリゼーション」を経て、足もとでは持続可能性、供給網の強靭性、安全保障などの名目とする産業政策で、政府が積極的に介入するようになった。

産業政策は1990年代以降のグローバル化の全盛期には一部の発展途上国が用いる周辺的な政策と位置付けられるようになっていたⅰ。市場メカニズムを阻害し、資源配分を歪め、コストに見合う成果が得られないなどの問題が露呈したためだ。

しかし、今では、覇権を争う米国と中国ばかりでなく、欧州連合(EU)、日本など主要国・地域が、補助金を活用した産業政策を積極的に活用し、競い合う構図となっている。

産業政策復権の背景の1つに、グローバル化の弊害の是正を求める圧力がある。気候危機への対応の加速、地球環境や人権に配慮した成長モデルへの移行が求められている。それを促すためとして、政府の積極的な関与が正当化される。

先進国における産業政策の復権は、世界経済における地位低下への危機意識に突き動かされた面もある。世界経済における先進国の地位は、グローバル化が加速した1990年代から2010年代半ばにかけて低下した(図表1)。替ってグローバル・サウス、とりわけ中国の影響力が高まった。この間、先進国では、国内の所得格差、地域格差が深刻化した。その原因を、キャッチ・アップを実現した中国等の不公平な競争に求め、その是正のためとして、厳しい対応を取ることへの支持が集まりやすくなっている。

世界最適立地型の供給網の強靭性が疑問視されるイベントが立て続けに起きたことも、国内における特定産業の成長を支援する産業政策の復権を後押しした。コロナ禍では、物流が混乱、医療用防護具等の囲い込みも起きた。経済合理性・効率性を重視した供給網の脆弱性が露呈した。ロシアによるウクライナ侵攻では、西側とロシアの間で制裁と対抗措置の応酬が繰り広げられ、経済的な相互依存関係が現実に「武器」として用いられることになった。中国への過度の依存の是正によるデリスキング(リスク軽減)が西側共通の方針となった。中東情勢の緊迫化も供給網にとっての脅威である。

新しい産業政策はどのようなものなのか。国際通貨基金(IMF)は、世界金融危機後、各国が貿易制限措置を強め、「ブロック化」するリスクを監視するために立ち上げられたグローバル・トレード・アラート(GTA)と協力して「新産業政策監視(NIPO)データセット」ⅱの作成を開始した。初年度の成果から、①新たな産業政策、特に補助金を活用した政策の主役が経済大国、先進国であること、②政府の介入の理由付けとして最も多用されているのが「戦略的競争力」であり、「気候変動の緩和」、「供給の強靭性/安定性」、「地政学的懸念」、「国家安全保障」が続くこと(図表2)、③セクター別では、軍民両用製品(全体の25.7%)、医療製品・半導体などその他の先端技術(20.6%)、低炭素技術製品(15.3%)などに焦点が当たったことが明らかになっている。

積み上がる貿易制限措置

補助金を活用した産業政策は、他国に有害な影響をもたらす自由貿易を歪める措置となる。2009年からのデータが入手可能なGTAの「政府介入措置」の集計によれば、2020年以降、世界における有害な措置の新規の導入件数は急増し、貿易を促進する自由化措置を大きく上回る傾向が常態化している(図表3-①)。うち、補助金は有害な措置の件数全体の4割程度を占めてきたが、コロナ禍の2020~2021年は急増し、全体を押し上げた(同-②)。この時期には、輸出補助金などの「輸出関連措置」(同-③)、「輸入数量割当等」(同-④)、「政府調達への制限」(同-⑤)など、「関税(同-⑥)」以外の有害な措置の導入件数も増えている。

2020年以降は、異例の規模での政府による介入が必要とされる局面でもあった。2020~2021年は、コロナ禍による経済活動の急停止の影響を緩和する措置が求められた。2022~2023年には、ロシアの天然ガスの「武器化」によって、欧州を中心にエネルギー供給懸念と価格高騰への対策が必要とされた。

問題は、コロナ禍やエネルギー問題が危機的状況を脱してからも、政策の修正は遙かに緩やかなペースでしか進まず、貿易制限措置が積み上がっていることにある。GTAでは、危機対応のために時限的に導入された「有害な措置」が解除されれば、「自由化措置」として計上される。2020年代に入って自由化措置の件数が増えているのは、緊急対応で導入された時限措置の解除が一因である。しかし、2020年以降に増加した有害な措置のうち、その後、自由化措置が増えてバランスしている、つまり時限的措置として導入され、その解除が進んでいると見られるのは「輸入数量割当等」にほぼ限定される。「輸出関連措置」では、自由化措置も増えているが、新たな有害な措置の導入が大きく上回った状態にある。「補助金」の差はさらに大きい。「政府調達への制限」に関しては、自由化措置は殆ど行われていない。

補助金政策や貿易制限措置は、経済制裁と同様に、相手国・地域の対抗措置を引き出し、エスカレーションしやすい問題もある。NIPOデータセットに基づく分析ⅲでは、中国、EU、米国が採用した補助金政策や輸入制限措置は、2年以内など短期間のうちに、極めて高い確率で、相手国・地域から同等の対抗措置を引き出すことが明らかになっている。

変わる貿易の流れ

世界経済の現状を理解し、今後を展望する上では、主要国・地域間が産業政策や貿易制限措置で競い合う影響を見極めることが不可欠となりつつある。

世界貿易や投資のデータには「変調」が伺われるものがある。オランダ経済政策分析局(CPB)が作成する「世界貿易モニター」では、世界貿易数量が、コロナ禍による大幅な落ち込み、その後の反発の局面を経て、2023年を通じて停滞をしたことが確認できる(図表4)。

足もとの貿易統計が示す「地政学的な距離」による「分断」の兆候については、多くの論者が、見た目ほど進展していないことを指摘している。米中間の貿易は縮小しているが、米国ではメキシコやASEANからの輸入が増え、中国からこれらへの輸出や直接投資が増えている。企業レベルのサプライヤーと顧客のデータ、民間の直接投資統計、企業サーベイなどはⅳ、米中間の相互依存関係が、直接的なものから間接的なものに切り替わりつつあることを裏付ける。ASEANにとっては、中国は最大の輸入相手国であり、輸出相手国としても米国と並ぶ域外最大の輸出相手国である(図表7)。ASEANの加盟国は多様だが、対立する米中のどちらかの側を選ぶ「ゼロサム」を望まないのは、こうした貿易構造を踏まえれば当然であろう。

西側による対ロシアの経済制裁が、中立的な立場をとるグローバル・サウスが「抜け穴」となって、効果を削がれたことと同様の事象が、貿易制限措置についても生じているように思われる。

日本は新しい産業政策の成功モデルを目指せ

多くの研究成果は、地政学的な「分断」は、世界経済にマイナスの影響を及ぼすことを指摘しているⅵ。それでも、「選挙イヤー」を経て、産業政策や制限措置を巡る競争はさらに過熱し、開かれた貿易による利益の減少がさらに進む恐れがある。

西側主要国における産業政策の復権は、中国の製造業大国としての成功が、産業政策によって実現したという誤った診断に基づく、過剰な反応という印象も受けるⅶ。同じことが、西側企業の投資、技術、市場を取り入れて躍進した中国の戦略についても言えるように思う。強靭性や安全保障の名目とする産業政策で比較優位を反映しない既存の産業基盤とかけ離れた領域の振興を推し進めても、競争力向上にはつながらず、財政の悪化など深刻な問題を引き起こすおそれがある。

「新機軸」を掲げる日本の経済・産業政策ⅷは、主要国・地域が産業政策や貿易制限措置で競い合う時代の成功モデルを目指すべきだ。

産業政策の事例研究からは、成功には設計の詳細や経済的な背景が重要なことがわかるというⅸ。産業政策や貿易制限措置は、目的に対して有効なものに範囲、期間を絞り、国境を超えた影響も含めてコストとベネフィットを判断し、継続の可否を決めるなどの原則を守ることが重要だろう。主要国・地域との意思疎通を図る努力も欠かせない。

政策手段としては、規制改革をより重視すべきである。内外の資本の投資先として、多様な人材の働く場所としての魅力を高めるようビジネス環境を改善することが望まれる。

日本が恩恵を受けてきた開かれた多国間のシステムの維持・強化にも、西側だけでなく、グローバル・サウスとも連携し、貢献すべきだろう。

- ⅰアンナ・イリーナ, セイラ・パザルバシオグル, ミケレ・ルタ「産業政策が復活しているが、成功させるためのハードルは高い」IMF BLOG 2024年4月12日

- ⅱ Global Trade Alert New Industrial Policy Observatory: Tracking Information On Industrial Policies since 1 January 2023。同データベースに基づく分析結果は、Evenett, Simon, Adam Jakubik, Fernando Martín and Michele Ruta (2024) "The Return of Industrial Policy in Data." IMF Working Paper WP/24/1.にまとめられている。データベースは、国内補助金のほか、輸出規制、輸出補助金、直接投資、ローカル化、公共調達など広範な措置を対象とする。

- ⅲ IMF Working Paper WP/24/1. 6ページTable 1参照

- ⅳ 企業レベルのサプライヤーと顧客のデータを用いた分析としてHan Qiu, Hyun Song Shin and Leanne Si Ying Zhang “Mapping the realignment of global value chains” BIS Bulletin No 78, 03 October 2023がある。中国からの対外直接投資は経由地となる香港やオフショア金融センターの割合が高いため、最終的な仕向け先が不透明だが、投資案件を積み上げにより作成しているアメリカン・エンタープライズ研究所(AEI)による「中国グローバル投資トラッカー(CGIT)」ではASEANやメキシコへの直接投資の拡大傾向が確認できる。企業サーベイでは、中国以外への製造・調達先の移転への着手や検討の増加(中国米国商会(AmCham)サーベイ)、供給網の一部の中国外へのシフト(中国EU商会サーベイ)などが確認できる。

- ⅴ Geopolitics and the geometry of global trade, McKinsey Global Institute, January 17, 2024

- ⅵ アンナ・イリーナ, セイラ・パザルバシオグル, ミケレ・ルタ「産業政策が復活しているが、成功させるためのハードルは高い」IMF BLOG 2024年4月12日

- ⅶ Douglas Irwin “The Return of Industrial Policy” June 2023は、先進国の産業の発展や東アジア、中国の成功を保護主義や産業政策に求めるのは「歴史の読み違い」であり、「効果が誇張されやすい」とし、発展途上国は新しい産業政策という「ワシントン・北京・ブリュッセルのコンセンサス」に従うべきではないと論じている。

- ⅷ 経済産業省の産業構造審議会に経済産業政策新機軸部会が設置されており、議事、中間整理が公開されている。

- ⅸ Réka Juhász, Nathaniel Lane and Dani Rodrik “The new economics of industrial policy” VoxEUColum, 4 Dec 2023

執筆者プロフィール

伊藤 さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 常務理事

早稲田大学政治経済学部卒業後、日本興業銀行(現みずほフィナンシャルグループ)を経て、ニッセイ基礎研究所入社、2023年から現職。早稲田大学大学院商学研究科修士課程修了。早稲田大学大学院商学学術院非常勤講師、日本EU学会理事、21世紀政策研究所研究委員など兼務。最近の著作に『米中覇権競争とインド太平洋地経学』(彩流社、2023年、共著)、『EUと新しい国際秩序』(日本評論社、2021年、共著)、『沈まぬユーロ―多極化時代における20年目の挑戦』(文眞堂、2021年、共著)など。アジア経済を出発点に、国際金融、欧州経済を分析してきた経験を基に、世界と日本の関係について考えている。専門分野は、欧州を中心とする国際経済・金融。

このページを見た方は以下のページも見ています。

コロナショック下の世界と日本:グレート・リセットの時代 (6) 欧州グリーン・ディールの加速と復興基金の始動 ニッセイ基礎研究所 経済研究部 研究理事 伊藤さゆり【2021/6/15】

コロナショック下の世界と日本:グレート・リセットの時代 (6) 欧州グリーン・ディールの加速と復興基金の始動 ニッセイ基礎研究所 経済研究部 研究理事 伊藤さゆり【2021/6/15】- インド・モディ政権における脱植民地主義言説と外交

- コロナショック下の世界と日本:グレート・リセットの時代 (20) 国際産業連関分析のススメ ―複雑化するグローバル経済を読み解く― 日本貿易振興機構アジア経済研究所 海外研究員 猪俣 哲史【2021/9/9】

- コロナショック下の世界と日本:グレート・リセットの時代 (22) 中国外交と「制度性話語権」 慶應義塾大学 総合政策学部 教授 加茂 具樹【2021/11/1】

- コロナの先の世界(21) 新型コロナ後の国際貿易 新潟県立大学 学長 京都大学 名誉教授 若杉 隆平 【2020/07/29】