たくましいASEAN:いかにして国際貿易秩序の混乱を乗り切るか

慶應義塾大学名誉教授・シニア教授

日本貿易振興機構アジア経済研究所所長

東アジア・アセアン経済研究センターシニアリサーチフェロー

木村 福成

はじめに

第2期トランプ政権の発足も間近となり、マスメディアもトランプ氏の発言を事細かに報じている。とは言え、同氏は発言してきたことを全て実行に移すわけではない。巨大台風襲来の警報にはしっかりと向き合いつつ、もう少し広く世界を見渡してみよう。

まずは米中対立激化の動きを注視していかねばならない。さらにこれからは、米中対立との関連が必ずしも明確でない米国における保護主義の高まり、通商政策を交渉上の脅しとして使っていこうとする動きなどが顕在化してくる。安全保障の議論も大事だが、並行して通商政策の話もしなくてはならない。安全保障の論理で管理されるサプライチェーンは徐々に拡大してきているが、それ以外の9割以上の世界経済はまだ活発に動いている。それを思い出させてくれるのが第3国、特に東南アジア諸国連合(ASEAN)の国々である。

1.関税に対する対応

ホワイトハウスに復帰するトランプ氏がまず振り回すと考えられているのが関税である。関税は輸入を制限するための強力な手段である。しかし同時に、通常の使い方をする限りは透明性が高く、その効果も予測しやすい政策ツールでもある。2018年から始まった米中間の関税戦争1.0の経済効果は、ほぼ理論通りのものとなった。

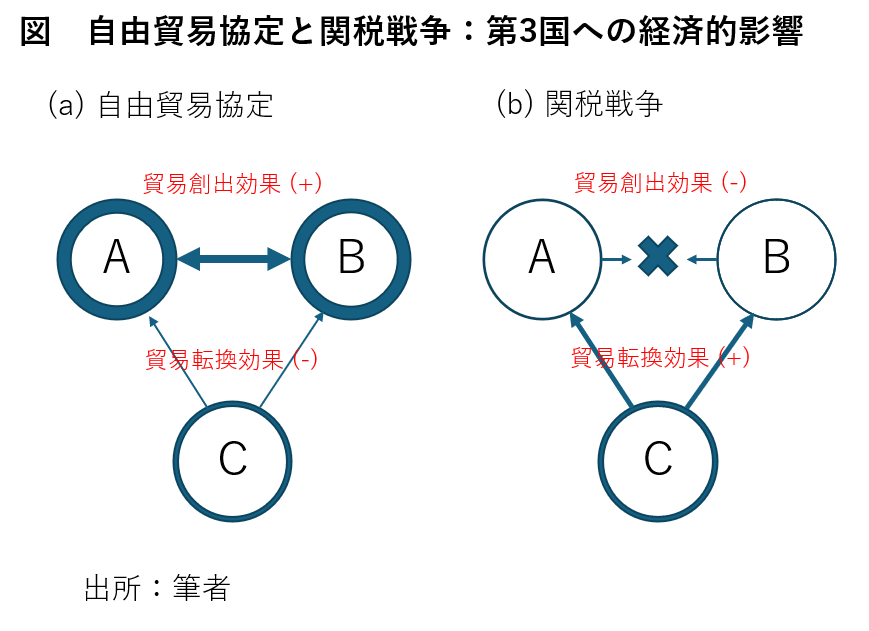

単純な3国の国際貿易モデルによれば、2国間の関税戦争の経済効果は、2国間で自由貿易協定(FTA)を締結した場合とちょうど真逆になる(図)。A国とB国がFTAを結ぶと、両国間の貿易が盛んになり、両国は正の貿易創出効果を享受できる。その効果が大きければ、第3国であるC国にも正のスピルオーバーが及んでくる。一方、C国のAB両国への輸出はより難しくなるので、そこから負の貿易転換効果を受けるかも知れない。C国への影響は、これら2つの効果の大きさによって正にも負にもなりうるが、多くのシミュレーション分析ではわずかに負の影響がもたらされることになっている。「負のFTA」である関税戦争では、AB両国へは負の貿易創出効果がもたらされる。C国はその負のスピルオーバーを被るとともに、正の貿易転換効果を受けられるかも知れない。ネットの効果は正ともなりうる。

米中関税戦争1.0については、多くの実証研究がなされてきた1。それらに共通の結論として、第3国のいくつかについて正の貿易転換効果がみられ、特に米国への輸出の増加が観察された。台湾、メキシコ、欧州連合(EU)、ベトナムなどに大きな効果が計測された。米中2国間の貿易では、中国の輸出の方が米国の輸出よりもはるかに大きくなっている。したがって、第3国への貿易転換が起きる場合、主として中国から米国への輸出が第3国からの対米輸出に代替されることとなる。中国から第3国経由のあからさまな迂回輸出は当然感知されるであろうが、中国から中間財を輸入して第3国で十分な加工がなされた場合には現行の国際ルール上は問題ない。

第3国が正の貿易転換効果を享受するための前提となっているのが、その国が中立的立場をとり、中国とも米国とも通常通りの貿易ができるという条件である。その上で、投資環境の整った国、サプライチェーン上有利な位置にある国が、正の貿易転換効果を享受できる。たとえばベトナムはその条件を満たしてきたものと考えられる。

今後第2期トランプ政権によって課されることになる追加関税がどのような形のものとなるのかはわからない。中国からの輸入に対しさらに高い関税が課されることはほぼ確実だろう。それに加え、米国が中国以外からの輸入にも追加関税をかけるのであれば、かけられた国に負の影響が及ぶ一方、それでも米中間よりも関税率が低ければやはり一定の正の貿易転換効果が生じうる。しかし、関税のかけ方にも国際ルールに反する方法が導入されるかも知れない。たとえば、関税が通常の原産地ベースではなく、企業国籍ベースあるいは中間投入ベースで課されるようになれば、その効果は複雑なものとなる。さらには、米国の関税賦課に対し中国以外の国、たとえばEUなどが報復に走る可能性もある。いずれにせよASEAN諸国としては、追加関税の内容が明確になった段階で対応を考え、機会があれば常に正の貿易転換効果を狙ってくるだろう。

ちなみに、関税戦争1.0においては米国の関税パススルー率、すなわち追加関税率に対しその輸入品の米国国内での価格がどれだけ上昇したかの比率はほぼ100%との実証研究結果がある2。トランプ氏は自らをtariff manと呼び、「関税はいい。国庫にお金が入ってくる」と言ったが、その税収増は実は米国内の消費者が支払っていたことになる。最近は米国の消費者もインフレに敏感になっているようなので反対の声を上げてくれたらよいのだが、米国は国内経済が巨大であるためになかなか気付いてもらえない。ある推計では、米国の場合、モノの貿易をゼロにしても米国のGDPは2%から8%程度しか低下しないとの推計もある3。

2.ハイテク関連輸出管理強化の影響

第1期トランプ政権以降の米中対立の文脈での米国側のもう1つの主要政策ツールはハイテク関連輸出管理強化であった。目的は中国への先端技術流出の防止であり、2018年8月以降徐々にその範囲を広げてきた。一部については、米国の技術やソフトウェアを一定比率以上用いている場合には、中国への輸出者が米国の外に居住している時にも管理の対象とするいわゆる域外適用も課されている。また別途、対中直接投資への制限や技術者の移動制限なども行われている。

この政策の経済効果計測は難しい。そもそも技術の漏出がどこまで防げたのか、それが狙い通り中国国内のイノベーションを遅延させ軍事転用を妨げたのかを評価するには情報が不足している。輸出管理強化によって管理対象品目の中国への輸出がどれだけ差し止められたのかも公表されていない。筆者らは月次の国際貿易統計に基づき米国および日本による輸出管理強化の対中輸出に対する影響の検出を差分の差分法(DiD)で試みた4。そこでわかったのは、輸出管理強化による対中輸出減少はおおむね貿易品目細分類(HS6桁あるいは9-10桁レベル)のそのまた一部に留まっているということである。つまり、管理強化は確かに行われているのであろうが、1つの細分類のうち管理強化のかかっていない部分の貿易は増えたり減ったりさまざまなケースがある。そのため、細分類単位では必ずしも貿易の減少が検出されない。ここから読み取れるのは、輸出管理強化による対中輸出減少がごく狭い品目の範囲に限定されているということである。

しかし、輸出管理強化あるいは技術漏出防止策の範囲がさらに拡大されるのではとの予測が、対中輸出よりも先に対中直接投資の減少を招いている可能性はある。本年(2024年)2月、中国当局より2023年の中国の対内直接投資が前年比で81.7%減少したとの発表があった。国際収支ベースでしかも暫定値ということなので、すでに中国国内に立地している海外企業の子会社の再投資はカウントされていないなどいくつかの要因が指摘されているが、少なくとも外からの新しい直接投資が減少したことは確かだろう。中国経済は2022年後半から成長減速が顕著となっているのでその影響もあるのだろうが、米国その他の一連の技術漏出防止策の間接的な影響が経済活動の萎縮効果を助長している可能性はある。

第3国への影響はどうであろうか。ASEANでは中国への輸出に関し米国の輸出管理の域外適用を受けたとの情報は聞こえてこない。おそらくASEANにおいては、対象となっているようなハイテクに分類されるオペレーションがなされていないのであろう。一方、半導体サプライチェーンの見直しの中で、積極的に半導体関連生産を誘致し、より高次の位置を確保しようとする動きをみせている。特にシンガポール、マレーシア、ベトナムは一大半導体ブームのようになっている。ここでもASEANは中立的立場を利用して取れるものを取ろうとしている。

今後、ASEAN諸国が本当のハイテクの誘致に踏み出していくとすれば、どこかの段階で政治的立場をより明確にする必要が生じてくるかも知れない。しかしそうなるまでは、まずは積極的に投資を誘致し、サプライチェーン上においてより有利な立場を確保すべく努力していくであろう。

3.ASEANと国際貿易秩序

トランプ氏が実際に何をするかがわからない以上、ASEANが当面生じてくる正の利得を狙っていくのは当然の行動である。混乱に乗じて利得を得ようとする行動をしばしば「漁夫の利」と呼んだりするが、これはいかにも陰でこっそり悪いことをしているような表現である。実際はやましさを感じる必要のない正当な行為であり、世界のため、米国の消費者のためにもなっている。混乱する世界の中で健全かつ旺盛な経済活動を保全する重要な役目を担っているとさえ言える。

日本ではASEANが今ビジネスチャンスとの意識がやや薄いのかも知れない。韓国企業、台湾企業などは、中国の代わりとなる輸出プラットフォームとしてASEANを積極的に利用している。中国の製造業企業の進出も加速している。日本企業の場合、在中国子会社を米国への輸出のために用いているケースはごく少なく、また米国市場への販売も大きな部分は米国内の子会社が行っているため、米中間で関税戦争が始まっても大きな影響を受けなかった。しかしそうこうしている間にも、ASEANには東西双方から直接投資が入ってきているという現実をしっかりと認識する必要がある。

第2期トランプ政権下、米国のASEANに対する関心は薄れていく可能性が高い。ASEANでは、米国のパレスチナ問題への対応などでただでさえ米国に対する信頼が揺らいでいる。ASEANにおける中国のプレゼンスは着実に大きくなってきている。西側の関与を強める努力をしていかなければ、取り返しのつかないことにもなりかねない。

西側にもう少し顔を向けてもらうための1つの鍵はASEAN諸国の「立派な先進国になりたい願望」である。シンガポール、ブルネイに次いでマレーシアも、所得水準では世界銀行の定義する高所得経済の仲間入りをしつつある。一方、ベトナムやインドネシアなどは、2045年までに立派な先進国となることを目標として開発戦略を練り直している。そんな中、本年(2024年)5月、インドネシアは経済協力開発機構(OECD)への加盟審査を開始し、また9月には正式に環太平洋パートナーシップ協定(TPP、正式協定名はCPTPP)に加盟申請を提出した。

OECD加盟は先進国と認められるために通らねばならない関門の1つと考えられている。インドネシアはまず、新規加入のためのAccession Roadmapで全体工程を確認し、次にOECD加盟国に求められる諸基準を既存の法的枠組みと照らし合わせる自己評価を1年間行った上で、initial memorandumを作成する。その後technical committeeによるレビューを受け、基準を満たしているとみなされれば加盟が認められることとなる。インドネシアは2007年からOECD key partnerとなっており、さらに2022-2025年のOECD-Indonesia Joint Work Programmeで準備を始めている。今後、マクロ経済政策、税制、ガバナンス、ビジネス環境、デジタル化、人的資本、社会的包摂、持続的発展などに関する諸規制がOECD標準に沿っているかがtechnical committeeで検討されることとなるだろう。なお、タイも本年6月にOECD加盟のための協議を開始している。

一方、TPPは東アジアでもっとも高いレベルの自由化と国際ルールを定めたもので、それへの参加は自由な貿易・投資を志向する国であることの証しとなる。ASEANではシンガポール、ブルネイ、マレーシア、ベトナムが既加盟国である。特にベトナムはTPPに続いてEUとのFTAも発効(2020年)させており、有望な貿易・投資パートナーとしての名声を高めた。インドネシアも欧州自由貿易連合(EFTA)とのFTAを発効(2021年)させ、EU、カナダと交渉中である。機械産業を中心とする国際的生産ネットワーク(IPNs)への参加という意味では先を越されてしまったベトナムに追いつきたいという気持ちもあるだろう。

もちろん、TPP加盟はそう簡単ではない。TPPで要求される全ての要件を遵守する準備があると全ての既加盟国が認めて初めて交渉に入ることができる。インドネシアは貿易ルールという意味では優等生とは言えない。経済産業省通商政策局編『2024年版不公正貿易報告書』によれば、多種多様な輸入制限措置、鉱物資源の輸出規制およびローカルコンテント要求、通信機器やテレビなどについてのローカルコンテント要求など、WTO上問題のありそうなケースも多々報告されている。TPP加盟交渉入りに向けてはこれらの問題も当然俎上にのぼってくる。そんなプロセスを経ながら、同国がよりクリーンな通商政策体系を持つようになっていくことが期待される。

ASEANは北東アジアとともに、機械産業IPNsの展開において世界をリードしてきた地域である。IPNsは多くのプレーヤーが参加し、また時間コストにも敏感なサプライチェーンによって成り立っており、ルールに基づく国際貿易秩序の存在に大きく依存している。米中対立あるいは第2期トランプ政権によって一部のサプライチェーンについてさまざまな規制がかかってくることは避けられないが、その他の経済においてはできる限り広範に国際ルールを尊重する体制を維持していく必要がある。自由な貿易・投資を志向する日本その他のミドルパワーは、ASEANの力も借りて、ルールに基づく国際貿易秩序を保全していかねばならない。

-

1. たとえばNicita, Alessandro. (2019) “Trade and Trade Diversion Effects of United States Tariffs on China.” UNCTAD Research Paper No. 37, UNCTADやFajgelbaum, Pablo, Pinelopi Goldberg, Patrick Kennedy, Amit Khandelwal, and Daria Taglioni. (2024) “The U.S.-China Trade War and Global Reallocations,” American Economic Review: Insights, 6(2), pp. 295–312を参照されたい。

2. Amiti, Mary, Stephen J. Redding, and David E. Weinstein. (2020) “Who’s Paying for the US Tariffs? A Longer-term Perspective.” AEA Papers and Proceedings, 110 (May): 541-546.

3. Costinot, Arnaud and Andres Rodriguez-Clare. (2018) “The US Gains from Trade: Valuation Using the Demand for Foreign Factor Services.” Journal of Economic Perspectives, 32(2): 3-24.

4. Ando, Mitsuyo, Kazunobu Hayakawa, and Fukunari Kimura. (2024a) “Supply Chain Decoupling: Geopolitical Debates and Economic Dynamism in East Asia.” Asian Economic Policy Review, 19(1): 62-79、Ando, Mitsuyo, Kazunobu Hayakawa, and Fukunari Kimura. (2024b) “The Threat of Economic Deglobalization from Cold War 2.0: A Japanese Perspective.” Asian Economic Papers, 23(1): 46-65、Hayakawa, Kazunobu, Fukunari Kimura, and Kenta Yamanouchi. (2024) “The Trade Effects of Export Control Regulations in Japan.” Submitted to Journal of the Japanese and International Economiesなどを参照されたい。

執筆者プロフィール

木村 福成(きむら・ふくなり)

慶應義塾大学名誉教授・シニア教授

日本貿易振興機構アジア経済研究所所長

東アジア・アセアン経済研究センターシニアリサーチフェロー1982年東京大学法学部卒業。1991年ウィスコンシン大学マディソン校Ph.D.(経済学)。1982-1986年(財)国際開発センター研究助手、1991-94年ニューヨーク州立大学オルバニー校助教授、1994-2000年慶應義塾大学経済学部助教授を経て、2000-2024年同教授。2008-2024年インドネシア・ジャカルタに本拠を置く国際機関ERIAのチーフエコノミスト。その他、2010-2012年日本国際経済学会会長、2012-2014年公益財団法人東京経済研究センター(TCER)代表理事、2016-2019年独立行政法人日本学術振興会学術システム研究センター専門研究員などを歴任。2024年4月より現職。専門は国際貿易論、開発経済学。主要研究テーマは東アジアの国際的生産ネットワーク、経済統合と世界貿易機関(WTO)、およびデジタルエコノミー。

著書、論文、講演、学会発表等多数。近著にKimura, Fukunari; Pangestu, Mari; Thangavelu, Shandre M.; and Findlay, Christopher, eds. (2021) Handbook on East Asian Economic Integration. December. Cheltenham: Edward Elgar、馬田啓一・浦田秀次郎・木村福成(編)(2023)『変質するグローバル化と世界経済秩序の行方:米中対立とウクライナ危機による新たな構図』文眞堂、Kimura, Fukunari and the Viet Nam 2045 Team, eds., (2023) Viet Nam 2045: Development Issues and Challenges. Commemorating 50 Years of Viet Nam-Japan Diplomatic Relations. Jakarta: ERIA、Ando, Mitsuyo; Hayakawa, Kazunobu; and Kimura, Fukunari. (2024) “Supply Chain Decoupling: Geopolitical Debates and Economic Dynamism in East Asia.” Asian Economic Policy Review, 19(1): 62-79 (doi: 10.1111/aepr.12439)、Ando, Mitsuyo; Hayakawa, Kazunobu; and Kimura, Fukunari. (2024) “The Threat of Economic Deglobalization from Cold War 2.0: A Japanese Perspective.” Asian Economic Papers, 23(1): 46-65 (10.1162/asep_a_00875)など。